資産運用は「貯蓄→少額投資→株式投資」の順で行っていくのがおすすめです。

ただ、どの程度の資金が貯まったらいいのか、というのは分かりにくいですよね。

そこで、次のように貯蓄残高に応じておすすめの資産運用方法をまとめてみました。

- 貯蓄100万円 つみたてNISA

- 貯蓄500万円 NISA・イデコ(iDeCo)

- 貯蓄1,000万円 株式投資(配当・株主優待)

このように、3段階に分けておすすめの資産運用方法をご案内していきます。

ページの目次

本格的な少額投資を始めるのは貯蓄100万円からが理想

投資信託の積立投資なら100円から始めることができるので 、いつでも少額投資を始めることができます。ただ、貯蓄(預貯金)が100万円未満の人は、リスク商品を使った資産運用を始める前に、まずは家計改善をして投資資金を貯めることを優先しましょう。

それには、銀行口座を使い分けて自動積立を行なっていく、またファッションや旅行などの出費をなるべく抑えるといったことを行う必要があります。まずは、生活費の3~6ヶ月分、あるいは100万円を超えるまでは、家計改善と貯蓄を優先しましょう。

貯蓄100万のおすすめ資産運用は「積立投資」と「つみたてNISA」

貯蓄が100万円を超えたら、本格的に少額投資を始めていきます。

投資信託の積立投資、その中でも「つみたてNISA」がおすすめです。

具体的にどうしたらいいのかを、詳しく解説していきます。

100万円の貯蓄があるからといって、一度に投資信託を購入するのはお勧めしません。一度に買うと高値づかみをしてしまう恐れがあるからです。

そのためには、時間分散でリスクを軽減させる必要があります。

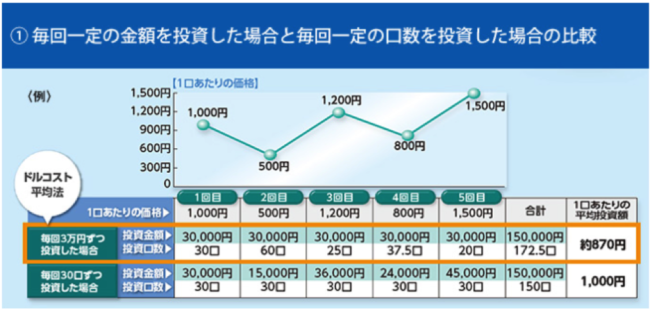

時間分散とは、投資信託を複数回に分けて購入し、買値が平均化されることによって、高値づかみを避けようとするものです。代表的なものに「ドル・コスト平均法」があります。

例えば、以下の図のようになります。

出典:マニュライフ生命

出典:マニュライフ生命

毎回3万円ずつ投資した場合は、一口あたりの価格が1,000円だと30口。500円だと60口。1,200円だと25口というように、価格が上がれば口数は少なく、価格が下がれば口数は多く買い付けることができます。そして、計5回の一口あたりの平均投資額は約870円。毎回30口ずつ投資した場合は1,000円となり、ドル・コスト平均法で買い付けた方が平均投資額は低くなっていることがわかります。

このようにドル・コスト平均法で買い付けると平均価格が下がる可能性があります。ですから、100万円の資金なら、最低でも10回に分けて10万円ずつ少額投資を行っていく方法をおすすめします。

つみたてNISAを活用する

つみたてNISAは、少額からの「長期・積立・分散投資」をするための非課税制度です。

2018年1月からスタートしました。つみたてNISAの対象商品は、手数料が低く、頻繁に分配金が支払われない、長期・積立・分散投資に適した株式投資信託と、上場株式投資信託 (ETF) に限定されており、投資初心者や少額資金をする投資家にとって利用しやすい仕組みとなっています。

つみたてNISAの特徴は次の4つがあります。

つみたてNISAの特徴

- 100円からでも運用を始められる投資信託が対象(金融機関によって銘柄は異なります)

- 投資信託の運用益が非課税(通常は20.315%)

- 非課税投資枠は年間40万円で最長20年間の非課税期間(最大800万円)

- 積立NISAの対象となる投資信託は、販売手数料が0円(ノーロード)で、信託報酬も低い商品

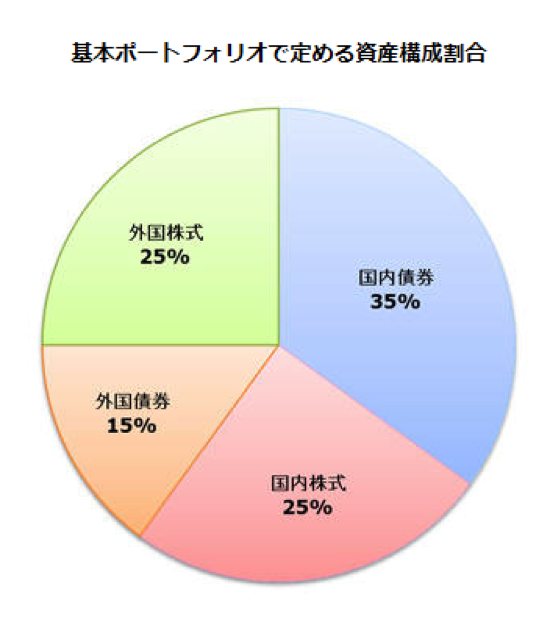

資産配分はGPIF(年金積立金管理運用独立行政法人)を参考にします。

公的年金という性質上、安全かつ効率的な観点からポートフォリオが組まれていて、長期・積立・分散投資を目的とするつみたてNISAの目標と一致するからです。

ポートフォリオとは、金融商品の組み合わせのことで、債券や株式の割合をどれぐらいにするかを決めることをいいます。GPIFでは以下のような資産構成になっています。

出典:GPIF

出典:GPIF

株式の比率は50%。国内株式と外国株式が25%ずつになっています。現在の世界中の機関投資家でも、この配分が長期運用における標準的なポートフォリオとなっています。

つみたてNISAでのおすすめポートフォリオ

NISAでは年間40万円までの非課税枠なので、月33,000円ずつとなります。

毎月10万円を積み立てる場合、つみたてNISAの枠を使い、それ以上の金額(67,000円)は、通常口座で投資信託を同じように買付けします。つみたてNISAでは2つの買付方法があります。

①バランス型投資信託を購入する

バランス型投資信託とは、株式や債券など複数の資産に投資をする投資信託のことです。

国内株式、外国株式、国内債券、外国債券に同じ比率で投資するのが基本となります。

その他に、リート(不動産)を組み入れたり、コモディティ(商品)を組み入れたりする投資信託もあります。

バランス型では、eMAXIS Slimバランス型(8資産均等型)が最も人気があります(SBI証券調べ)。バランス型なら毎月10万円ずつ購入していけばいい計算になります。

②株式型・債券型投資信託を自分で選択して購入する

GPIFの運用方針をベースにすると、10万円では、

①国内株式型 25,000円

②外国株式型 25,000円

③国内債券型 35,000円

④外国債券型 15,000円

となります。

つみたてNISAでは債券型はないので、株式型(国内+外国)で33,000円をつみたてNISAで、債券型は通常口座で購入します。まとめると以下のようになります。

- 株式型(つみたてNISA) 33,000円

- 株式型(通常口座) 17,000円

- 債券型(通常口座) 50,000円(国内債券 + 外国債券)

バランス型と比べると手間がかかりますが、国内株式型を5,000円増やして国内債券型を5,000円減らすなど、配分を自由に変えることができる利点があります。

銘柄や、おすすめ証券会社は以下の記事に詳しく書いているので、参考にしてみてください。

初心者の少額投資なら「つみたてNISA」で始めてみるのが第1段階としておすすめ

続いて、貯蓄500万円のおすすめ資産運用方法をご案内します。

貯蓄500万円のおすすめ資産運用は「NISA」と「イデコ(iDeCo)」

貯蓄500万円ですと、10回に分けて購入しても1回あたり50万円となり、つみたてNISAの月間購入枠33,000円を大きく超えてきます。

そこで、NISAでの運用も視野に入ってきます。NISAの主な特徴は次の5つがあります。

- 取引できるNISA口座は一人一口座

- 非課税になるのは、上場株式・ETF(上場投資信託)投資信託の譲渡益と配当金

- 対象は日本に住む二十歳以上

- 年間120万円、最長5年間が非課税(最大600万円)

- いつでも売却(解約)できる

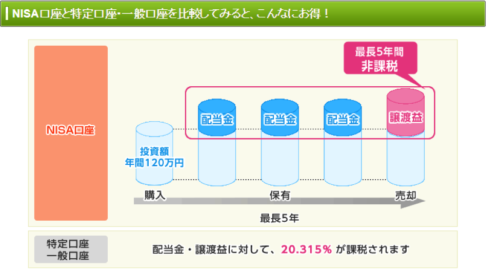

NISA口座と特定口座、一般口座を比較すると以下の図のようになります。

出典:SBI証券

出典:SBI証券

この図では5年目に売却していますが、NISA口座では、株や投資信託をいつでも売却することができます。

一般に、証券会社で株や投資信託をする場合は、特定口座か一般口座を開設する必要があります。特定口座とは、金融機関が株や投資信託の損益を計算して「年間取引報告書」という書類を作ってくれる口座です。一般口座は、「年間取引報告書」を自分で作る必要があります。

特定口座と一般口座では、配当金・譲渡益に対して20.315%が課税されます。一方、NISA口座では、年間120万円の投資額に対して、5年間の配当金と譲渡益(売却益)に対して非課税になります。

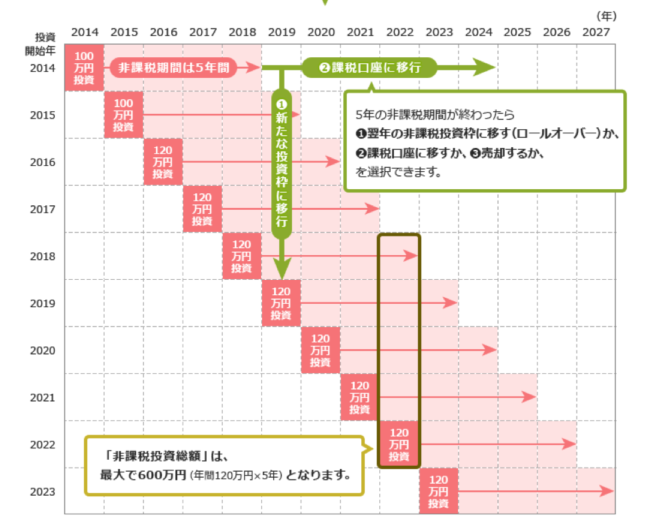

以下の図をご覧ください。

出典:投資信託協会

出典:投資信託協会

2018年から取引を始めた場合、2022年までの5年間、毎年120万円の非課税枠(合計600万円)NISAを利用することができます。

それでは、5年間の非課税期間が終了したらどうすればいいのでしょうか。次の3つを選択することができます。

- 翌年の非課税投資枠に移す(ロールオーバー)

- 課税口座に移す(特定口座・一般口座)

- 売却する

ロールオーバーをした場合、120万円を超えていても、全額非課税枠に移すことができます。ただし、新規の投資を行うことはできません。具体的には以下の図のようになります。

出典:投資信託協会

出典:投資信託協会

それでは、NISAとつみたてNISAの違いを見てみましょう。

NISAとつみたてNISAの比較表は以下の図ようになります。

出典:楽天証券

出典:楽天証券

年間投資枠が、つみたてNISAの40万円からNISAは120万円と3倍になっているので、貯蓄が500万円に増えた場合は、NISA口座を利用したほうの非課税枠が大きく増えます。

また、つみたてNISAでは投資信託と一部の ETF(上場投資信託)162本 と決まっていましたが、NISA では国内株式、外国株式、 ETF全銘柄と投資信託も最大手の SBI 証券なら2,550本以上と多くの金融商品の中から選択することができます。

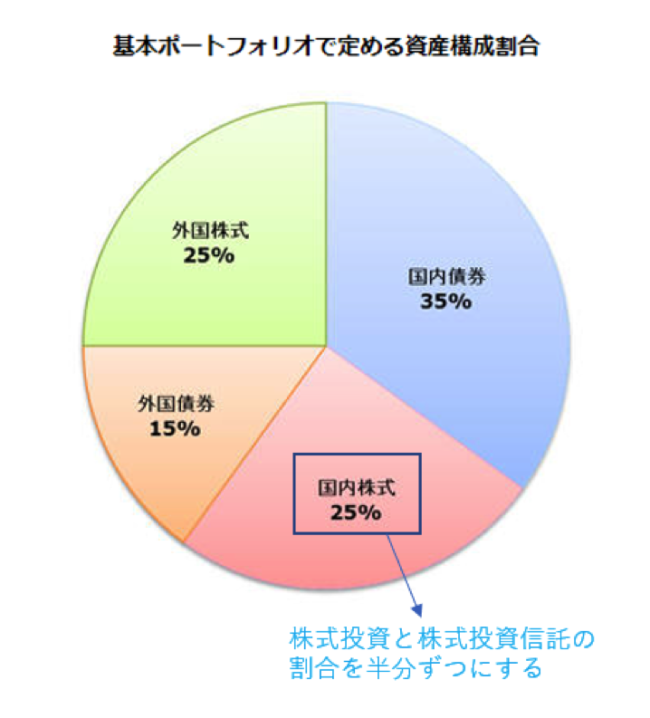

資産配分は、つみたてNISAと同じように次のようにします。

①国内株式型 25%

②外国株式型 25%

③国内債券型 35%

④外国債券型 15%

これを基本形にして、リターンを増やしたいなら国内株式の比率を30%に上げるなど、自分で決めることができます。

NISAでは、どんな投資信託が人気あるのか見てみましょう(SBI証券ランキング)以下の図をご覧ください。

出典:SBI証券

出典:SBI証券

※ノーロードとは買付手数料が無料の投資信託のことです。

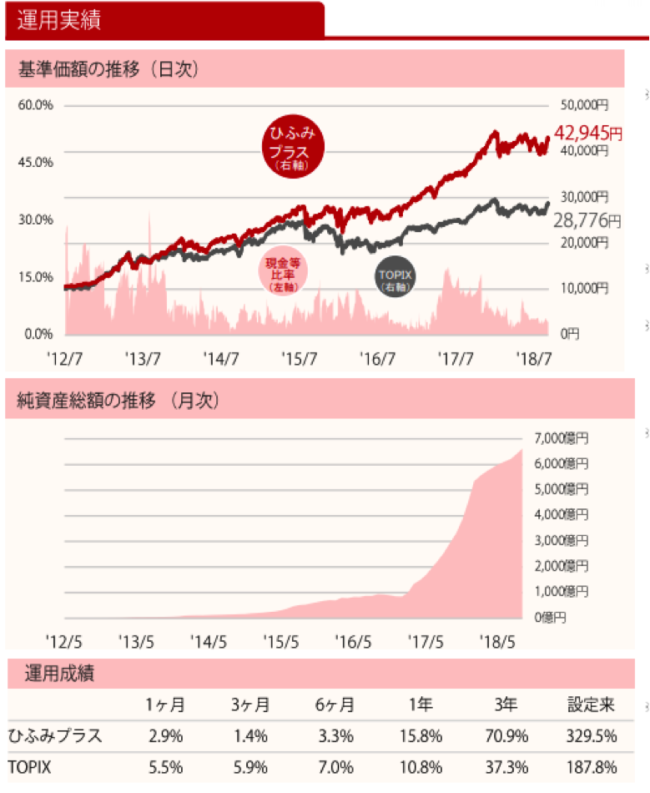

1位はレオスーひふみプラスです。

市場価値が割安と考えられる日本株を選別して長期的に投資します。

銘柄選定にこだわってリターンを追求するだけでなく、日本株の下落が予想される局面では、最大50%まで現金比率高めて資産を守るという運用方針の投資信託です。

投資信託には、インデックスファンドとアクティブファンドの2種類があります。

- インデックスファンドは、日経平均株価やTOPIX(東証株価指数)などの市場平均の指標(インデックス)と同じような値動きを目指す投資信託です。

- アクティブファンドは、ファンドマネージャーと呼ばれる専門家が、個別の株式や債券を選定し、市場平均(インデックス)以上の利益を目指す投資信託です。

「レオスーひふみプラス」はアクティブファンドです。

これまでの運用実績を見てみましょう。

出典:レオスキャピタルワークス

出典:レオスキャピタルワークス

このようにインデックスであるTOPIXを大きく上回り、純資産も大幅に増加しているのがわかります。

2~10位はインデックスファンドとなっています。さらに、貯蓄額500万円からは、もう一つの非課税制度イデコ(iDeCo)の利用をおすすめします。

イデコ(iDeCo)とは個人型確定拠出年金のこと

イデコ(iDeCo)とは、個人型確定拠出年金のことで、自分で作る年金制度のことです。

加入者が毎月一定の金額を積み立て、あらかじめ用意された定期預金、保険、投資信託といった金融商品で自ら運用し、60歳以降に年金または一時金で受け取ります。

この個人型の確定拠出年金には、企業年金がある会社員や専業主婦などは加入できませんでしたが、2017年からは原則誰でも加入できるようになりました。

具体的には、以下の図をご覧ください。

出典:国民年金基金連合会

出典:国民年金基金連合会

イデコの掛け金は月額5000円から、1000円単位です。一番メリットあるのが自営業者で、月額68,000円まで拠出することができます 。

サラリーマンの方ですと、企業型確定拠出年金との併用になるので、12,000円から23,000円と幅があります。専業主婦の方は2,3000円拠出することができます。

このように、 働き方や併用する制度によって拠出できる上限額が異なります。

イデコ(iDeCo)のメリット

イデコ(iDeCo)には、以下のような3つのメリットがあります。

- 掛け金全額が所得控除の対象となり非課税

- 運用で得た利益は全額非課税

- 受け取る際には退職金や年金として所得控除が適用

例えば、月2万円、年間24万円拠出した場合、所得が24万円少なかったものとして税額が計算されます。24万円分の所得税と住民税が免除されるのです。

さらに、NISA同様、運用益に対して税金がかかりません。

10万円の投資信託が20万円に増えていたら差額10万円分の20.315%、約2万円を納税する必要があります。しかし、イデコ(iDeCo)では非課税になります。

また、運用したお金を一括で受け取る時は「退職所得控除」、分割で受け取る時は「公的年金控除」を利用することができます。

このように、イデコ(iDeCo)では様々な控除を受けることができます。

イデコ(iDeCo)のデメリット

60歳まで引き出せない

セカンドライフとして貯めるにはイデコ(iDeCo)は大きなメリットがありますが、NISAのように途中で売却(解約)することができません。

ですから、60歳まで手をつけずに済む予算なのかを検討する必要があります。

貯蓄額が100万円前後ですと 、万が一病気や怪我などでお金が必要な時にイデコ(iDeCo)から資金をまかなうことができません。しかし、貯蓄額が500万円前後であれば十分余裕資金なので、イデコ(iDeCo)のメリットを活かせます。

イデコ(iDeCo)は、セカンドライフの資金を準備するという目的で考えると、かなり有利な制度です。しかし、投資信託など選択する商品によっては元本が割れる可能性があることも踏まえておきましょう。

イデコ(iDeCo)には、「元本確保型」と呼ばれる定期預金や保険、「価格変動型」と呼ばれる投資信託などの2種類があります。

現在約160の金融機関がイデコ(iDeCo)を取り扱っています。その中から自分が加入したい金融機関を一社だけ選ぶ必要があります。

イデコ(iDeCo)では元本確保型の定期預金を選ぶことができますが、やはり資産運用ということを考えると投資信託がメインになるので、ネット証券会社を選ぶことをおすすめします。投資信託の本数が多いからです。

それでは、「イデコ(iDeCo)」と「つみたてNISA」、「NISA」の比較表を見てみましょう。以下の図をご覧ください。

出典:松井証券

出典:松井証券

イデコ(iDeCo)ではSBI証券と楽天証券をおすすめ

イデコ(iDeCo)では、SBI証券と楽天証券をおすすめします。以下のようなおすすめポイントがあります。

SBI証券のおすすめ3つのポイント

①10年を超えるイデコ(iDeCo)の運用実績があり、年金資産残高にかかわらず運営管理手数料がゼロ円

②様々な運用ニーズに応える充実の運用商品ラインナップ

③長期投資では信託報酬(維持費)が運用成績に大きな影響を与えます 。SBI 証券では低コストの投資信託が充実しています。

出典:SBI証券

出典:SBI証券

楽天証券のおすすめ3つのポイント

①運営管理手数料が条件なしで誰でも無料

- イデコ(iDeCo)に適した低コストの 商品が32本

- 証券資産と年金資産を一つの ID で管理できる見やすい運用画面(下図をご覧ください)

出典:楽天証券

出典:楽天証券

貯蓄1,000万のおすすめ資産運用は株式投資を加える

貯蓄1,000万円からは、これまでのNISAとイデコ(iDeCo)に併用して、株式投資を運用対象に加えることをおすすめします。

1,000万円の運用でも非課税枠をフルに使いながら、株式投資でも運用益を狙っていきます。といっても、基本ポートフォリオ(国内株式25%、外国株式25%、国内債券35%、外国債券15%)を守るようにすると、株式の比率は最大で250万円。半分程度は株式投資信託で運用すると考えると、100~150万程度で株式投資する計算になります。

以下の図をご覧ください。

株式投資2つの方法

株式投資には値上がり益を狙うキャピタルゲインと、配当や株主優待を狙うインカムゲインの2つの方法があります。

“初めて株式投資をするなら”インカムゲイン狙いをおすすめします。

投資の基本は長期分散投資です。キャピタルゲインは、どちらかというと短期投資に向いています。インカムゲインは株式を保有しているともらえる利益なので、毎年受け取れることから、長期投資に向いています。それでは、まずは配当から見て行きましょう。

配当とは

配当とは、企業が株主に保有する株数に応じて、利益を分配することをいいます。例えば、一株当たり10円の配当金が出るとすると、100株保有していれば

10円 × 100株=1,000円

の配当金がもらえます。もし1,000株持っていたら10,000円です。

銘柄を選ぶ際には、「配当利回り」を参考にします。

配当利回りとは、株価に対する年間配当金の割合を示す指標です。計算式は以下のようになります。

配当利回り(%) = 年間配当金 ÷ 株価

例えば、配当金が年20円で株価が1,000円だった場合、配当利回りは

20円 ÷ 1,000円=0.02(2%)

となります。

東証一部全銘柄の予想平均配当利回りは1.83%です(2018年11月現在)。3%以上の高配当銘柄もあります。銘柄選定には配当利回りランキングが参考になります。以下の表をご覧ください。

出典:ヤフー

出典:ヤフー

上位銘柄は、5%を超えるような高い配当利回りの銘柄もあります。ただし、業績悪化などで株価が低くなると配当利回りは上がってしまうので、単純に配当だけで銘柄を選ぶのではなく、売上や利益、株価の水準を確認して買付を行うようにしましょう。

続いて、株主優待を見ていきましょう。

株主優待とは

株主優待とは、企業が株主に自社製品や優待券、カタログギフト、お米などモノやサービスを送るもので、上場企業の約1/3以上が株主優待制度を導入しています。

それでは、人気のある株主優待を2つご紹介します。

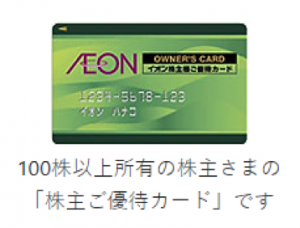

イオン(証券コード:8267)

イオンは、人気のある株主優待銘柄です。100株以上の株式を購入すると「優待カード」をもらえます。株価は2,600円前後(2018円11月現在)なので、100株の購入代金は26万円前後になります。

出典:イオン

出典:イオン

株数に応じて、買い物金額合計に下記の返金率を乗じた金額が半年ごとに返金されます。

出典:イオン

出典:イオン

日本マクドナルドホールディングス(証券コード:2702)

株価は5,000円前後なので、100株で50万円前後の資金が必要となります。

株主優待では、マクドナルドの優待食事券をもらえます。バーガー類、サイドメニュー、ドリンクの商品引換券が6枚ずつで一冊となっています。保有株数に応じて、以下のようにもらえる食事券の数が異なります。

・100~299株 優待食事券1冊

・300~499株 優待食事券3冊

・500株以上 優待食事券5冊

高配当銘柄や優待銘柄の利点は、下値が限られているということです。株価が大きく下がっても、配当や優待狙いの買いが入ってきます。(ただし、業績悪化などには注意)

株式投資というとキャピタルゲイン(売買益)狙いで大きな利益を狙いがちですが、まずは確実に得られるインカムゲインで長期投資を行い、余裕が出てきたら値動きのある銘柄にチャレンジするようにしましょう。

まとめ

今回は、「100万円」、「500万円」、「1,000万円」と貯蓄(預貯金)別におすすめの資産運用の投資手法をご案内しました。

資金が多くなれば、それだけ選択肢も多くなるのが分かると思います。もちろん、貯蓄が1,000万円を超えたから株式投資を始めないといけないというわけではありません。

投資信託の毎月積立額を増やしていくというのも方法の1つです。自分の運用方針を決めて、資産運用を続けるようにしましょう。

【状況別】熱血!副業部の特集ページ

| |

|  |

|  |

|  |