資産運用と一口に言っても、年齢や職業によって手法は異なってきます。

この記事では、大学生、主婦、サラリーマンの3つに分けて、おすすめの投資手法を6つ紹介していきます。まずは、大学生のおすすめ資産運用から見ていきましょう。

ページの目次

大学生におすすめ資産運用は、「単元未満株」と「ワンタップバイ」

資産運用するお金はアルバイトで貯めよう

資産運用は、「貯蓄」と「投資」から成り立っています。貯蓄とは、お金を貯めることです。

そして、貯蓄したお金を中長期で運用して増やしていくのが投資です。まずは、アルバイトで10万円貯める(貯蓄)することを目標にしましょう。

投資は、少額から始めることができます。

例えば、ネット証券なら100円から投資信託を購入できますし、株式も10万円あれば買える銘柄も多くなります。

アルバイトで貯められる範囲なら、失敗しても取り返しがつきます。

学生の間は、将来への資産形成で投資信託をコツコツ積み立てていくよりも、株式投資に挑戦して、経済や金融の仕組みを学ぶことをおすすめします。

株式投資は10万円あれば買える銘柄も多いものの、誰もが知っていているような有名企業、例えばソニーやトヨタ、ファーストリティリング(ユニクロ)などは、値がさ株(株価が3,000円以上)であることも多いです。

まずは、どんな事業を行っているのか分かりやすい有名企業から株式投資を始めた方がいいので、10万円では資金が足りなくなってしまいます。そこで、おすすめは「単元未満株」での取引です。

単元未満株とは

通常の株式取引では、売買単位が100株と決まっています。ですから、例えばソニー(証券コード:6758)の場合、株価は6,248円(2018年11月9日現在)なので、

6,248円 × 100株 = 624,800円

最低624,800円(手数料などは考慮せず)の資金が必要となります。

しかし、単元未満株なら1株単位で取引できるので、

6,248円 × 1株 = 6,248円

と少額で取引できます。

これなら10万円あれば、値がさ株でも購入することができますし、複数の銘柄を保有することも可能になります。

ネット証券に口座を開こう

単元未満株を購入するためには、証券会社に口座を開く必要があります。その中でも手数料の安いSBI証券などネット証券をおすすめします。

以下、SBI証券を例として、単元未満株について詳しく説明していきます

単元未満株は配当も受け取れる

単元未満株でも株主権があり、配当も保有株数に応じて配分されます。

配当とは、企業が出した利益の一部を株主に還元することです。株数に応じて、例えば1株当たり2円など配当金を受け取ることができます。

配当の詳細に関しては、次の記事を参考にしてください。

単元未満株の買付は1日2回

注文入力はいつでもできますが、市場への発注は、前場寄付き(午前の始値)と後場寄り(午後の始値)の1日2回になります。

通常の株式投資は、市場が開いている間はいつでも注文可能ですが、単元未満株では取引時間が限られているので注意しましょう。

単元未満株の手数料

手数料は約定代金の0.5%(税込0.54%)、最低手数料50円(税込54円)です。

しかし、株式市場には4,000社近い企業が上場しているので、銘柄を選ぶのも大変です。

「もっとスマホなどで手軽に株式投資を始めたい」、「銘柄選定の手間を省きたい」そう思っている方には「ワンタップバイ」をおすすめします。

ワンタップバイ(One Tap Buy)とは

出典:ワンタップバイ

ワンタップバイの特徴を見ていきましょう。

スマートフォン(スマホ)専用証券

ワンタップバイは、スマホに特化した証券会社です。

スマホユーザーに使いやすい取引画面や注文方法となっています。

出典:ワンタップバイ

ワンタップバイは単元未満株取引(相対取引)

ワンタップバイは単元未満株取引なので、株価が高い値がさ株の取引も行うことができます。

SBI 証券の単元未満株取引は一株単位でしたが、ワンタップバイでは金額単位(1,000円単位)で取引を行うことができます。

また、ワンタップバイとの相対取引なので、外国証券に関しては原則24時間いつでも取引可能。国内証券でも取引所が空いている9時00分10秒から14時59分まで取引可能です。

相対取引とは、ワンタップバイが市場から仕入れた株式を投資家に直接買ってもらう取引のことです。

取引銘柄は日米の厳選された30銘柄

日本株は日本を代表する優良企業で、若い世代にも身近であることに加え、業績の安定性も重視。厳選した30社を取り扱っています。

例)任天堂、ソニー、トヨタなど

また、日本だけでなく米国株も取引きできます。米国株も世界的に有名で、日本人にも馴染みのある優良30社の株式を取り扱っています。

例 )アマゾンドットコム、アップル、スターバックスなど

ワンタップバイの手数料

手数料は「都度プラン」と「定額プラン」の2種類です。

- 都度プラン

日本株は0.5%

米国株はNY市場開場時0.5%(閉場時0.7%) 。円とドルを交換する際に35銭の為替手数料がかかります。

NY開場時間(日本時間):23:30~翌6:00(サマータイム 22:30~翌5:00)

- 定額プラン

どれだけ取引しても定額980円(税込1,058円) ★為替手数料35銭かかります。

続いて、主婦の方おすすめの資産運用をご案内します。

主婦におすすめ資産運用方法は「ジュニアNISA」と「外貨建てMMF」

主婦の方は、将来への蓄えとしてコツコツと投資信託による積立投資を行うことをおすすめします。そして、非課税枠がある「つみたてNISA」を利用しましょう。

つみたてNISAの詳細はこちらの記事をご覧ください。

初心者の少額投資なら「つみたてNISA」で始めてみるのが第1段階としておすすめ

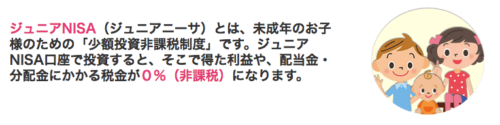

お子様がいる方には、教育資金として活用できる「ジュニアNISA」をご案内します。

ジュニアNISAとは

ジュニアNISAには以下のような特徴があります

ジュニアNISAの特徴

- ジュニアNISAは、NISAと同じように、上場株式や投資信託の分配金、配当金、売却益(譲渡益)が5年間非課税になります。

- 対象は0歳から19歳までの未成年。

- 年間投資上限額は80万円。つみたてNISAの2倍まで買い付け可能です。

- 贈与税の基礎控除(年間110万円)以内となり、贈与税がかかりません。ですから相続対策にもなります

- 投資信託の数も豊富です。例えば、ネット証券大手の SBI 証券なら2,560本以上。楽天証券では2,570本以上の中から選ぶことができます。

- SBI証券や楽天証券では、国内株式の手数料は無料。投資信託のノーロードファンド(手数料無料)の取り扱い本数も1,000本以上あります。

ジュニアNISAのデメリット

- 原則18歳まで引き出すことができない

ジュニアNISAは、子供の進学や就職などの将来に向けた長期投資を目的に創設されました。ですから、引き出し制限を設けることで、着実な将来への資産形成を促すことが期待されています。

つみたてNISAはいつでも解約(売却)できるので、急な出費にも対応することができますが、ジュニアNISAには制限があることを知っておいてください。(解約は可能ですが、通常口座扱いとなり、過去のすべての利益に対して課税されることになります)。

ジュニアNISAの口座開設

出典:楽天証券

ジュニアNISAの取引には、未成年総合口座とジュニアNISA口座の開設が必要になります。

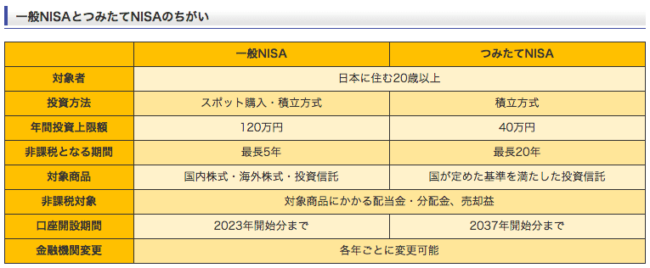

最後に、ジュニアNISA 、一般NISA、つみたてNISAの比較表を見てみましょう。

出典:楽天証券

続いて、外貨建てMMFについて解説します。

外貨建てMMFとは

まずは、外貨での運用の種類を確認しましょう。

外貨での運用は3種類

外貨(米ドルや豪ドルなど)での運用も主婦の方に人気がある資産運用です。

国内預金では利息がほとんどつかないので、金利の高い外貨は魅力的ですよね。外貨での運用は主に次の3つがあります。

- 外貨預金

- 外貨建MMF

- FX

ただ、外貨預金は為替手数料が高い、利回りの高い外貨定期預金は原則解約不可。そして、FXはレバレッジ取引(少額の資金で大きな取引が可能)ができますが、預けた証拠金以上の損失がでる可能性があります。

そこで、資産運用として外貨運用を考えた場合は、外貨建てMMFをおすすめします。

外貨建てMMFとは、Money Market Fundの略で、外貨で運用される投資信託です。

高い金利や運用実績、そして為替差益などが期待できます。

米ドル建てが主流で、他にも豪ドル建てやニュージーランドドル建てなどが、利回りが高く人気があります。比較的安全性が高いく、格付けの高い短期の国債や、地方債、社債などで運用されています。 株式は一切組み込まれていません。証券会社に口座を開く必要があります。

外貨建てMMFのメリット

外貨建てMMFのメリットを見ていきましょう。

- 手数料と税金

外貨建て MMF を購入・解約するときは、取引手数料がかかりませんが、為替手数料がかかります。しかし、為替手数料も往復で50銭程度と外貨預金の2円前後と比べるとかなり安くなっています。

分配金に関しては20.315%が源泉徴収され、残りは月末に再配分されるので、複利効果が期待できます。また、円安になれば為替差益が期待できます。為替差益に対しては、20.315%の申告分離課税です。

- 株式投資信託との損益通算が可能

2016年1月1日より、外貨建て MMF の分配金、譲渡損益、償還差益は、20.315%の申告分離課税に変更。これにより、特定口座で株式や投資信託との損益通算が可能になりました。

- 少額から投資可能

ネット証券では、少額から投資可能です。例えば、SBI証券では5,000円から1円単位で取引することができます。

- 投資者保護基金の対象

外貨預金の場合は、預金保険の対象外のため、国内銀行預金のようにペイオフ対象ではありません。しかし、外貨建て MMF の場合は、分別管理が徹底されていて、証券会社が倒産しても安心です。また、投資者保護基金の対象なので一口座1,000万までは補償されます。

外貨建てMMFのデメリット

- 元本保証ではない

外貨建てMMFは、海外の安全性の高い国債や社債に投資します。しかし、投資信託であるため元本保証はありません。万が一の場合は、元本割れする恐れがあります。

また、為替変動リスクもあります。外貨ベースでは利益が出ていても、円に変換したときに円高が進んでいたら、為替差損を負ってしまうこともあります。

参考までに米ドルと豪ドルの外貨預金と外貨建てMMFを比較してみましょう。(2018年11月現在)

- 米ドル

外貨普通預金 0.2~0.5%

外貨定期預金(1年)0.6~2.3%

外貨建てMMF 1.5%前後

- 豪ドル

外貨普通預金 0.3~0.5%

外貨定期預金(1年)0.6~2%

外貨建てMMF 1.3%前後

金融機関によって利回りは異なりますが、外貨建てMMFは外貨普通預金より金利が高く、外貨定期預金(1年)よりは、概ね低いことがわかります。ただ、外貨定期預金は原則解約ができないことを考えると、いつでも解約できる外貨建てMMFの利便性と利回りは高いと判断できます。

サラリーマンにおすすめ資産運用方法は「ETF」と「Jリート」

日中忙しいサラリーマンの方は、デイトレードなどの短期投資は向いていません。長期での資産運用を目指しましょう。

つみたてNISAやiDeCo(イデコ)での積立投資もおすすめですが、今回はETFとJリートによる分散投資をご紹介します。それでは、まずETFとは何かを見ていきましょう。

ETFとは

ETFとは、”Exchange Traded Funds”の略で、上場投資信託と呼ばれています。

特定の指数、日経平均株価やTOPIX(東証株価指数)などに連動する運用成績を目指して、東京証券取引所などに上場している投資信託です。特定の指数は株価指数だけでなく、債券やコモディティ(商品)など様々あります。また、国内だけでなく、海外の指数にも投資できるので、国際分散投資を気軽に行うことが可能です。

分散投資の詳細は以下の記事をご覧ください

初めての資産運用|成功のためのおすすめ3つのステップを徹底解説!

ETFの特徴

ETFの特徴は主に2つあります

①簡単に分散投資

②値動きがわかりやすく、いつでも売買できる

それぞれ詳しく見ていきましょう。

- ETFなら少額から簡単に分散投資できる

ETFは指数に投資するので、例えばTOPIX型ETFなら東証1部に上場している約2,000銘柄に分散投資しているのと同じ効果があります。

TOPI連動型上場投資信託(銘柄コード:1306)の値段は1,725円(2018年11月現在)で10株単位の取引なので、2万円弱と少額から購入できます。このように、ETFは大体2万円前後から購入可能です。

- 値動きがわかりやすく、いつでも売買できる

ETFは、東京証券取引所に上場しているので、株式と同じようにリアルタイムで取引することができます。

投資信託は、1日1回その日の終値で基準価額が決まるので、1日1回しか購入や解約ができず、値段もいくらになるかわかりません。ETFなら市場で取引した価格で買付、売却ができるので、値動きも容易に把握できます。

ETFと投資信託、株式を比較してみると、以下のようになります。

出典:日興アセットマネジメント

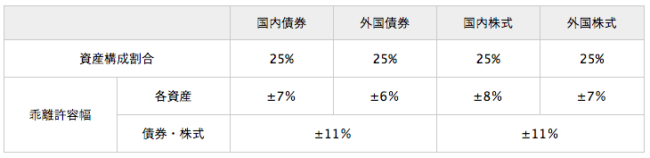

年金を運用しているGPIF(年金積立管理運用独立行政法人)の基本ポートフォリオを確認してみましょう。

出典:GPIF

出典:GPIF

この分散投資をETFでも行うことができます。

ETFおすすめポートフォリオ

- 国内債券ETF

NEXT FUNDS国内債券(2510)

国内の公社債を対象にした「NOMURAーBPI総合」を指数にするETFです。

日本の債券市場全体の動向を表しています。しかし、国内債券は利回りが低く、資産残高もまだ少ないので、安全資産として預貯金にしておいてもいいでしょう。

- 国内株式ETF

TOPIX連動型上場投資信託(1306)

国内の株価指数は日経平均株価とTOPIX(東証株価指数)があります。

有名なのは日経平均株価ですが、より分散効果が高いのがTOPIXです。日経平均株価は、構成銘柄が225銘柄。対してTOPIXは約2,000銘柄となっています。

- 外国債券ETF

NEXT FUNDS外国債券(2511)

FTSE世界国債インデックス(日本を除く)に連動を目指すETFです。世界20カ国以上のソブリン債(各国政府や政府機関が発行する債券)をカバーしています。

- 外国株式ETF

上場インデックスファンド世界株式(1554)

日本を除く世界の先進国と新興国の株式市場を総合的に測る指数である「MSCI ACWI ex Japan」との連動を目指すETFです。日本を除く世界各国の株式に分散投資している効果があります。

以上をまとめると、配分は以下のようになります。

ETF基本ポートフォリオ

リターン(収益)を目指したいなら株式の比率を高める、リスクを減らしたいなら安全資産(預貯金)の比率を高めるなど、自分なりのポートフォリオを自由に組み立てることができるのも、ETFのメリットです。

さらに、Jリート(J-REIT)を投資対象に加えることがで、リスクを軽減させながら、リターンを目指すことができます。

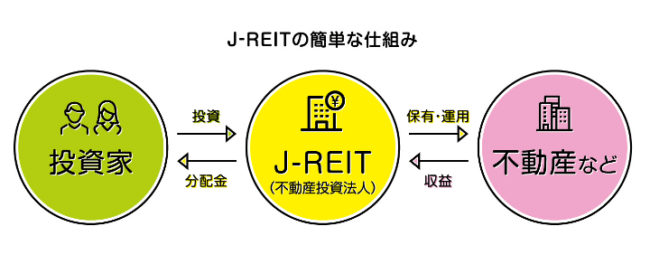

Jリート(J-REIT)で不動産のオーナーになれる!

不動産投資といえば、数千万円以上など多額の資金が必要なイメージがありますが、 J リートなら10万円以下から投資を始めることができます。

Jリートとは、投資信託の一種で、多くの投資家から集めた資金で、オフィスビルや商業施設、マンションなど多数の不動産を取得し、家賃収入を分配金として還元する仕組みの商品です。

ETF 同様 、Jリートも東京証券取引所(東証)に上場しており、株のようにいつでも売買できます。現在の上場銘柄数は約60銘柄で、分配金の配当利回り(年間の予想分配金 ÷ 投資額)は、平均で4%を超えています。

出典:投資信託協会

それでは、Jリートのメリット・デメリットを見ていきましょう。

Jリートのメリット

Jリートの主なメリットは、以下の4つです。

- 小額から投資でき、複数の不動産への分散投資が可能

- 利益のほぼ全額が分配され高い利回り

- 市場で取引可能で、換金性が高い

- 日本株との分散投資に適している

それぞれ詳しく解説します。

1.小額から投資でき、複数の不動産への分散投資が可能

通常、不動産投資するためには、多額の資金が必要になります。しかし、 Jリートでは、10万円以下と少額から投資でき、個人では難しい複数の不動産への分散投資が可能になります。これによりリスクを軽減させながら、安定した収益を目指すことができます。

2.利益のほぼ全額が分配され高い利回り

通常の株式の場合、企業が稼いだ利益のうち約30%は法人税として支払い、一部は将来の設備投資などに備えて内部留保します。そして、残りを配当金として投資家に分配金します。

一方、J リートだと利益の9割以上を投資家に分配すれば、法人税がかかりません。ですから、利益の100%を分配金に回す銘柄が多いのです。

その結果、東証一部に上場している日本株の平均利回りが1.7%であるところ、 J リートの平均分配金利回りは4%を超えています 。

3.市場で取引可能で、換金性が高い

Jリートは、東京証券取引所(東証)に上場されています。

株式と同じように、成行注文や指値注文を行うことができ、リアルタイムで取引することが可能です。

4.日本株との分散投資に適している

J リートは株価と異なった動きをするので、分散投資に効果的です。例えば、TOPIXと東証REIT指数を比較した以下のチャートをご覧ください。

過去3年間の値動きを表しています。

出典:SBI証券

このように値動きに関連性はなく、2016年はJ リートが9.9%上昇したのに対し、日本株は0.3%上昇。2017年は 、Jリートが6.8%下落する中、日本株は22.2%と大きく上昇しています。

Jリートのデメリット

続いて、Jリートのデメリットを見ていきましょう。

主に、次の3つがあります。

- 不動産市場のリスク

- 金利変動リスク

- 地震・火災などによるリスク

詳しく見ていきます。

1.不動産市場のリスク

経済状況によって不動産の賃貸市場や売買市場が変化し、 Jリートが保有する物件の賃料が下がったり、物件の価格が下がったりすることによって、 J リートの価格や分配金が変動するリスクがあります。

2.金利変動リスク

Jリートでは、金融機関からの借入を行って不動産投資を行っている場合があるので、金利が上昇すると、価格や分配金が変動するリスクがあります。

3.地震・火災などによるリスク

地震や火災などの天災を受けた場合に、投資対象の不動産が被害を受け、価格や分配金が変動するリスクがあります。

初心者はJリートのETFがおすすめ

Jリートの投資対象は以下の6つです。

- オフィス

- 住宅

- 商業施設

- 物流倉庫

- ホテル

- ヘルスケア

それぞれに特徴があるので、Jリートに始めて投資をする初心者は、どれに投資すればいいか迷うと思います。そこで、JリートのETFで投資を開始することをおすすめします。

JリートETFとは、東証REIT指数(東証に上場するREIT全銘柄の動向を表す指数)に連動することを目指すETFです。上場するJリートすべてに投資するのと同じ効果があります。

Jリート指数に連動するETFは、現在9本あります。ETFは投資額が1万円台からと個別のJリートよりもさらに少額から買えます。年4回など複数回に分けて分配金が支払われるのも魅力です。それではおすすめの JリートETFの銘柄をご紹介します

- NEXT FUNDS 東証REIT指数連動型上場投信(1343)

| 価格 | 1,875円(2018円11月現在) |

| 売買単位 | 10口 |

| 分配金 | 2月、5月、8月、11月 |

| 分配金利回り | 3.58% |

- MAXIS Jリート上場投信(1597)

| 価格 | 1,796円(2018円11月現在) |

| 売買単位 | 10口 |

| 分配金 | 3月、6月、9月、12月 |

| 分配金利回り | 3.38% |

両方とも、2万円前後で購入することができます。また、個別で買ってもいいのですが、両方購入することにより、年8回分配金を受け取ることができます。

Jリートの資産配分はどうする?

Jリートのリスクは、債券と株式の中間程度です。ですから、それぞれの資産から5%の配分を削り、Jリートを20%前後とするのが、基本ポートフォリオとしておすすめします。

まとめ

今回は、大学生、主婦、サラリーマン、それぞれにおすすめの資産運用方法をご案内してきました。具体的には以下のようになります。

- 大学生 ⇒単元未満株とワンタップバイ

- 主婦 ⇒ ジュニアNISAと外貨建てMMF

- サラリーマン ⇒ ETFとJリートによる分配投資

もちろん、属性に関わらず、他の投資手法を研究してみることもおすすめします。

この記事が、資産運用の幅を広げる手助けになれば幸いです。

【状況別】熱血!副業部の特集ページ

| |

|  |

|  |

|  |