貯金に関する話題はデリケートな部分でもあり、友人や知人との会話で話題にのぼっても、「貯金額はいくら?」と核心に迫りづらいものですよね。

年代や勤務先、給料、家族構成、地域など、さまざまな背景によって貯金額は異なるのは当然ですが、自分の貯金額が周りと比較して多いか少ないかは知っておきたいという人は多いのではないでしょうか。

そこで、次の調査データを参考にしつつ、みんなの貯金額について詳しく迫ってみたいと思います。

ページの目次

気になるみんなの貯金額

今回は、「独身or既婚」、「実家住まいor賃貸」などの細かい分類はせず、全体で見た平均的な数値をまとめてみました。記載の内容のほとんどを厚生労働省、総務省、金融広報中央委員会のデータから見解しています。

気になる「みんなの貯金額」と自分の貯金額と比べてみましょう。

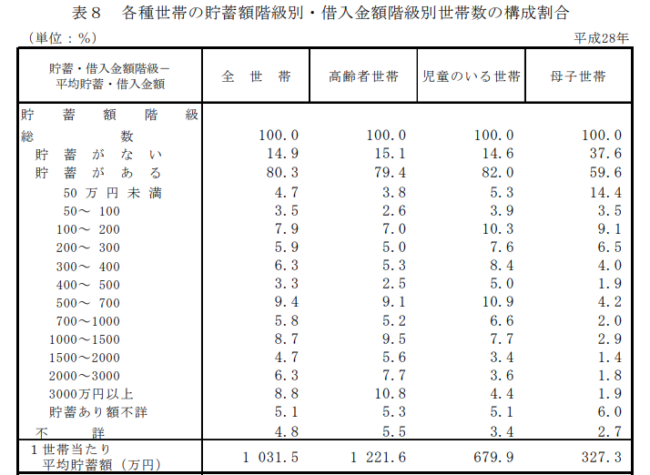

※「国民生活基盤調査の概況(厚生労働省)」より抜粋

※「国民生活基盤調査の概況(厚生労働省)」より抜粋

【関連URL】

「全国消費実態調査(総務省)」

https://www.stat.go.jp/data/zensho/2014/kekka.html

「家計の金融行動に関する世論調査(金融広報中央委員会)」https://www.shiruporuto.jp/public/document/container/yoron/futari/2018/

20代の平均貯金額

20代全体では「150~160万円前後ほどが平均的な貯金額」です。

ただ、20代と言っても、前半と後半では収入に差が出ます。

20~21歳くらいはアルバイト収入しかない学生も多いでしょう。貯金と言っても「ゼロ」あるいは「数万円」と言われてもなんとなく納得するかもしれません。

就職して間もない22~24歳くらいは給料が少ないうえ、独身の友達とのプライベートが充実し支出が多い時期でしょう。あまり貯金のことは真剣に考えづらいのかもしれませんね。

20代後半に突入し30歳目前にもなれば、少しずつ昇給を重ねて給料額もアップする頃。結婚して世帯を持つ人も増え、夫婦で共働きをしながら「将来のためにお金を貯めておこう」と貯金について現実的になる頃かもしれませんね。早いうちから貯金に向き合っていれば、すでに200万円以上の金額にまで到達していることもあるようです。

このように、20代では「貯金ゼロ円」あるいは「わずか」という人がたくさんいるものの、貯金額が多い人たちもいることから150万円ほどが平均的なデータとなっています。

30代の平均貯金額

30代になると「400~420万円前後ほどが平均貯金額」と言えるようです。

新卒で就職した会社に継続して勤めていれば、昇給により給料の金額もだいぶ増えている頃ではないでしょうか。それに、会社での地位が上がり、それが給料に反映されている人も多いかと思います。ただ、「収入が増えた」からとそのまま貯金に回せるかどうかは人それぞれです。20代からコツコツと貯めていれば数百万円になっているかもしれませんが、あまり貯まっていない人も結構いるようです。

私生活では、既婚者が増える30代ですが、結婚した時期はそれぞれ違うため「夫婦二人」「子供が就学前」「子供が小学校・中学校」「子供が高校生」…と家族構成のケースはバラバラ。それでも、やはり結婚すると、子育てにお金がかかるのはもちろん、マイホーム購入にもお金が必要になってくるのかもしれませんね。支出が多いからこそ、30代は貯金に向き合う人が多い時期と言えるでしょう。

ただ、「妻が専業主婦」というケースもあり、世帯年収にも幅があります。子供がおらずバリバリと働いていれば、夫と妻の収入を合わせて貯金額もかなり高くなりそうです。

また、これまで貯めたお金をマイホームの頭金としてすでに払っている場合、貯金額も減っている頃でしょう。

全体的に見ると、30代の貯金額は、500万円以上と高額だったり、100万円台と少な目だったりとさまざまです。いずれにせよ、子供の学費にマイホーム資金など、これからますますお金が必要になって来るタイミングの30代です。

40代の平均貯金額

40代の場合「約650~700万円くらいが平均貯金額」と言えるようです。

40代ともなれば、男性の場合は会社で重要なポストにいるケースも珍しくありません。役職手当があれば収入もかなりアップし、30代と比べると貯金へ回せる額も増えるイメージですね。

ただ、子供が高校生や大学生という家庭も多く、義務教育の小中学校と違い、教育費が増えてくる頃でしょう。選ぶ学校によっては親元を離れるケースもあり、子供の学費や生活費への仕送りもかかるかもしれません。

また、子供が小中学生の場合でも、私立に通わせていれば学費は高め。それに、習い事や塾通いなら子育て費用はかかります。

夫婦二人で共働き世帯も多いかと思います。この頃になると、夫婦二人で働けるかどうかが貯金の額を左右するポイントとなりそうです。30代くらいで出産のために仕事を辞めた女性の場合、家事や子育てをしながらの勤務状態がパートタイマーというケースも。正社員として働き続けていると、比較的安定した収入が得られているでしょう。

「子供の年齢がどのくらいか」「妻の収入がどのくらいか」で変わりますが、40代の世帯の貯金額は数百万円以上が一般的なようです。

50代の平均貯金額

50代の場合「1,000~1,100万円くらいが平均貯金額」と言えるようです。

結婚時期が少し遅ければ子育てはまだ続行中かと思いますが、「子育てがひと段落した」という家庭も出てくる頃ではないでしょうか。子供が就職すれば、学費等がかからなくなり、その分を貯金へ回せる人も増えてくるでしょう。

加えて、50代にもなれば、男性はさらに収入が増えます。住宅ローンを払い続けていたとしても、学費がかからない分、家計的には苦しくなく、貯金も増えてくるイメージですね。

また、子育てが終わった女性の勤務スタイルが長くなり、その分、収入に反映されやすい時期です。

平均的な貯金額が1,000万円をこえていることから分かるように、少ない人でも数百万円はあります。子育てにお金は必要なくなっても、貯金する理由はたくさん考えられます。マイホームを購入した人は、「そろそろリフォームしようか」という話も出ているかもしれません。あるいは、「住み替えを考えている」というケースもあるでしょう。

これから老後への資金として貯めていかなければならない時期ですね。

「既婚」とは違う!?シングルの貯金額はどのくらい?

上記でお伝えした貯金額は、あくまでも年代別の“全体的なイメージ”です。

同じ年代でも「家庭持ち」の場合、それだけ消費するものも増えます。貯金に対する意識は高めでも、なかなか貯金しにくいのが現状でしょう。

そこで、下記のデータを参考に、敢えてシングルの方々の貯金額に迫ってみましょう。

「総務省統計局 平成26年全国消費実態調査」

https://www.stat.go.jp/data/zensho/2014/kekka.html

シングル男性の貯金傾向

調査データによると、年齢問わずシングル男性全体で見た貯金の平均値がおよそ1,100万円とのこと。この金額を聞くと「みんなそんなに貯めているの?!」と焦りを感じることでしょう。

実は、ずば抜けて高額な貯金額の人がいることで、平均値として算出される数値がやや高めに出てしまいます。つまり、「貯金がほとんどない」という人が多数いても、「1,000万以上貯めている」という少数派の人たちが平均値を上げてしまうということです。そのため、調査データを見るときには、データを順番に並べたときに「降順と昇順のちょうど真ん中」となる“中央値”の方がより一般的な平均に近い数値と考えられます。実際には「貯金額が1,000万円に満たない」というシングル男性は6割ほど存在しているようですね。

中央値となる数値が480万円くらいですが、3割ほどの独身男性が貯金額200万円未満と回答しています。

シングル女性の貯金傾向

女性の場合、男性よりも若干多めで「およそ1,200万円が平均値」です。

ただ、男性と同様、「年代を分けていない」「1,000万円に満たない人が半数以上存在している」ため、中央値となる680万円ほどが参考にできる“平均”かもしれませんね。

また、25%ほどのシングル女性が貯金額は200万円未満と答えています。

男女ともにシングルは貯金が少なめ

給料を自分のためだけに使ったり貯めたりできることから、シングルの人は「貯金額が多そう」と感じるかもしれません。しかし、実際には「自由時間が多い」「家族のために節約しなくてもよい」という背景から、プライベートにお金を使う人も多いです。

家庭に縛られることがなく、仕事帰りの外食や友達との外出も増えるでしょう。

男性の場合は、飲み会の席でみんなにおごってあげるケースもあるかもしれません。女性の場合は、洋服や化粧品、美容院、エステ…など、身だしなみへの支出も多いかと思います。せっかく貯めていたお金があっても、「こんなにあるし…」とパーッと使い、一気に貯金額が減ることもあるでしょう。貯金の有無に関係なく、ついつい使ってしまうのが、シングルのお金の使い方の傾向かもしれませんね。

また、貯金額は収入によって変わります。20代の若い世代のシングルの場合、「収入が低い+遊ぶお金が必要」となかなか貯まらないのが現状でしょう。それに対し、収入が増える30代後半から50代くらいのシングルなら、生活費にお金をかけても、余る部分も出てくるかと思います。

ただ、総じて考えるとシングルの場合、自分一人での生活のため、「貯金しなければ」という意識が薄い人も多く、既婚の人よりも少なめになるのかもしれませんね。

みんなの1ヶ月あたりの平均貯金額は?

貯金については、「生活のために必要な支出を差し引き、貯金すればいい」と分かっていてもなかなか貯まらないという声も多いです。みんな毎月どのくらいずつ貯金しているのでしょうか?

手取りの給料によって違う

会社からもらう給料は、毎月、年金や健康保険、税金部分を差し引いてから本人のもとに「収入」として入ります。その「手取り」部分で、生活設計しなければなりません。貯金は、「手取り-生活費」で余裕のある部分から考えることになるでしょう。一般的には、手取り年収の1割前後程度を毎月の貯金に回している人が多いようです。

例えば、年収300万円なら毎月2~3万円、年収500万円なら4~5万円という感じが目安と言えるでしょう。年収1,000万円近くになると、生活にかなり余裕が出るため、月々10万円以上も貯金している人も多いようです。

ライフスタイルによって違う

毎月の貯金額は、「どんな生活をしているか?」というライフスタイルによってだいぶ異なります。

例えば、「一人暮らしか実家暮らし」では、貯金額はだいぶ変わるかと思います。実家に暮らしていれば、家賃がかからず、光熱費や食費なども親に負担してもらうという人も多く、貯金がしやすい環境と言えます。一方、一人暮らしは家賃や光熱費が毎月必ずかかります。契約更新時期にはそのための費用も見ておかなくてはなりません。

また、「未婚か既婚」でも貯金額は結構変わるものです。配偶者がいないと、自分のためにお金を使う傾向にありますが、「近いうちに結婚したい」と目標がある人は、貯金に意欲的だったりします。同じシングルでも「シングルマザー」や「シングルファザー」なら、収入の多い少ない関係なく、「子供のために将来設計を…」と貯金に前向きに考えるケースが多いかもしれませんね。

既婚世帯の場合、夫婦共働きで「世帯の年収」が増えて貯金額に反映されるでしょう。とは言え、子育てやマイホームなど独身時代とは違った支出項目が増えるので、貯金に回せる額は世帯の年収によって異なるでしょう。

そして、最も貯金額を左右するのが「貯金しなければ」という意識の問題です。収入として入ってきたお金を「使えるだけ使おう」と考えると、当然ですがお金はほとんど貯まりません。少なくても毎月一定額を貯金していれば、知らず知らずのうちに貯金が貯まっていきます。

また、交友関係の幅も貯金に関係してくるでしょう。友達が多ければ外出も増え、結果的になかなか貯金はできません。でも、「あまり外に出ない」となれば、貯金に回せる額が増えます。

貯金した方がいいワケとは?

「そもそも貯金って必要なの?」と考えている人もいるかもしれません。でも、結論から言うと貯金はとても大事なものです。そこで貯金することで得られるメリットを考えてみましょう。

急な出費でも安心感がある

突発的にお金が必要になったときに貯金があると安心するものです。

「友達の結婚式に呼ばれた」「親戚が亡くなった」などの冠婚葬祭は突然やってくるもの。数万円という出費が重なると貯金が無ければ困るでしょう。親元を離れて暮らしている場合、突然の親の病気で帰省するには、交通費が必要になります。まとまった貯金があれば、急な出費にも借金せずに済みます。

失業や病気の際にも対応できる

貯金は、失業したときの「備え」となります。

順調に仕事をしていたとしても、なんらかの事情で失業するケースはよくあることです。

「会社が倒産した」「人員削減の対象になった」「病気で退職せざるを得ない」「人間関係で辞めることにした」と失業すれば、収入がグッと減ります。倒産や人員整理など、会社の事情による失業の場合、失業手当は手続き後に早急にもらえます。しかし、自己都合での離職のケースは支給までに期間を要するため、その間の生活費は貯金があると助かります。

また、治療が必要な病気になったとき、貯金があれば慌てずに済みます。「お金がない」という理由で、手術や治療ができないのは悲しいものですよね。普段から健康を心がけるのはもちろん、「もしも病気になったら…」という意味での貯金も大事です。

結婚資金になる

結婚するための資金として使うことができます。「盛大な結婚式をしよう」「入籍だけ」「写真だけの結婚式をしたい」など、結婚のスタイルは人によって異なります。いずれにしても、新生活をスタートするには、家具や家電を購入したり、二人で住める部屋への引っ越しをしたりなどお金が結構必要になります。貯金があれば、慌てなくて済むでしょう。

先ほどもお伝えしましたが、結婚していない若い世代は貯金に対しての意識が若干低めかもしれません。「まだまだ結婚しないから」と考えていても、人生は計画通りに進まないことも多々あるものです。ついこの前までは「結婚は当分先」と思っていても、なにかのきっかけで結婚に前向きになることもあるかもしれません。最近では、「授かり婚」も増えているので、突然結婚することになるケースもあるものです。そんなとき、「貯金がゼロ」だと結婚話がスムーズに進まなくなるかもしれません。

また、婚活中の人なら、貯金しておくことで相手が見つかりやすくなることも…。男女ともに貯金が少ない人は「お金にだらしがない」とイメージされ、結婚対象として見てもらえないこともあります。

シングルの人も、将来的な結婚に向けて、早めに貯金をしていた方が得策です。

子供ために使える

貯金があると、子供が健やかに成長するための資金になります。

「公立・私立」「習い事をする・塾に通う」「実家住まい・一人暮らし」「高校卒業で働く・大学に進学する」など、子供の進路状況に教育費は異なりますが、食費や衣料購入費用、お小遣い、医療費といった全般的な子育て費用を見ていくと、「赤ちゃん誕生~成人まで」は、数千万円ものお金が必要になります。貯金がないことを理由に、子供の進路を諦めさせたくありませんよね。

子供の成長は長期間にわたります。早い段階からコツコツと貯めておけば、成長の糧とすることができそうです。

老後への備えになる

貯金は、老後の備えとして安心に繋がります。

若い世代は「老後」と聞いてもピンとこないものですが、40代、50代ならば近い将来のことです。将来的には年金暮らしになるかと思いますが、それだけで生活は難しい時代になってきています。老後の生活をカバーするため、少しずつ貯金をしていくことは、大事なことです。

貯金を増やすためのポイント

いざというときの備えになる「貯金」。増やすことが安心感に繋がります。それでは、貯金を増やすためのポイントを具体的に見てみましょう。

節約できる部分を見直す

貯金を増やす第一歩は「節約する」ということです。

生きるために必要な費用を「生活費」と言いまが、人それぞれ収入が違うように、生活費の金額もケースバイケースです。収入に対して支出が多ければ、貯金はあまり貯まりません。使いすぎている部分を見直すことで、貯金へも回せますね。

住居費

持ち家なら「住宅ローン」、賃貸なら「家賃」と言うように、住居費は支出のなかでも大きな割合のものです。節約は難しく感じるかもしれませんが、節約方法はあります。

住宅ローンの支払いが家計を圧迫していれば、「借り換え」という手段があります。ただ、毎月の返済額を見直せるかもしれませんが、返済は長めになることに注意した方がいいでしょう。

また、賃貸暮らしの場合も「家賃の低い場所に引っ越す」ことも節約のひとつです。ただ、退去費用や引っ越し費用、新たな物件の初期費用など一時的な費用は必要です。

光熱費

光熱費は、「水を出しっ放しにしない」「節水タイプのシャワーヘッドを使う」「消費電力を抑えた家電にする」「人がいない部屋は電気を消す」というように、使い方を見直すことで節約も可能です。

食費

食費についてもかなり節約しやすい部分ではないでしょうか。「チラシをチェックして買い物する」「無駄なものは買わない」「外食を控える」と支出をセーブしてみるといいですね。

通信費

携帯電話やパソコンのインターネットなどの通信費はほぼ定額ですが、携帯会社を変えたり、プランの見直しをしたりなど、節約方法はあります。

節約で大事なポイント

「節約」を考えるうえで大事なのが、毎月の収入と支出を全体的にチェックし、自分なりに把握しておくことです。

家計簿で管理していると、過去の収入と支出が分かり、「買い物し過ぎたかな…?」「先月よりも電気代が高い」など、家計の全容が見えてきます。節約した方がいい部分も明確になるので、家計管理をしっかりと行いましょう。

ノート形式で家計簿をつけるのもいいですが、パソコンやスマホで簡単に管理するのもおすすめです。

副業収入で貯金を増やす

節約は貯金を増やすには有効な手段ですが「やり過ぎ」はよくありません。

食費をおさえようと貧相な食事になれば、栄養が足りなく不健康になる可能性もあるでしょう。病気が発症すれば、逆に治療費が増えてしまうかもしれません。また、交際費を減らそうと友達の誘いを断り過ぎるとそのうち誘われなくなることも…。

今まで浪費していた部分を節約すると貯金は増えますが、生活レベルを下げ過ぎてまで貯金に回すとストレスになるだけなので注意しましょう。節約は「使いすぎている分をセーブする」程度にとどめた方がいいかもしれませんね。

そこでおすすめなのが、副業で収入を増やして貯金することです。毎月の給料はこれまでと変わらず生活費に充て、副業で得た収入を貯金していくと生活水準を極端に落とさずにお金を貯めることができます。仕事が終わってからの隙間時間、休日の空いている時間を副業に充ててもいいでしょう。

副業…と聞くと、アルバイト形式の仕事をイメージするかもしれません。わざわざ面接をして雇ってもらうのも、なんだか少し億劫ですよね。仕事が終わってから別の場所で働くのも、肉体的にも精神的にもきつく感じるかもしれません。

実は、最近では、在宅での副業スタイルが注目されています。「何曜日の何時から…」など、時間に縛られることもありません。何より、自分の家に居ながら、リラックスした状態で稼げて収入アップに繋がるので、世代を問わず、たくさんの人からの関心が集まっているのです。本業とのバランスを自分なりにしっかり考えれば、貯金アップへの近道となりそうですね。

【状況別】熱血!副業部の特集ページ

| |

|  |

|  |

|  |